Professor Dr. Ludwig Hierl.

Studie: Payment 2019.

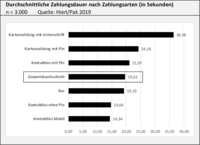

Durchschnittliche Dauer nach Zahlungsarten.

Das Ende des Bargelds in Deutschland ist nicht in Sicht, aber: Das kontaktlose Zahlen per Karte und Smartphone ist mittlerweile das schnellste Zahlungsmittel im Handel. Und es ist stark im Kommen: Bereits wenige Monate nach Umrüstung der Kassenterminals wurden knapp 17 Prozent aller untersuchten Transaktionen kontaktlos abgewickelt – das ist das Ergebnis der vom BVBC unterstützten gerade erschienenen Studie „Payment 2019“ von Professor Dr. Ludwig Hierl, Professor insbesondere für Accounting, Controlling und Finance an der Dualen Hochschule Baden-Württemberg Heilbronn, und der DHBW-Absolventin Julia Pak. Dazu wurden über 3.000 Transaktionen in verschiedenen LEH-Filialen in Bayern, Nordrhein-Westfalen, Sachsen und Sachsen-Anhalt analysiert.

Mitglieder können die Studie kostenfrei im Downloadbereich herunterladen, andere Interessierte erhalten die Ergebnisse zum Preis von 49 Euro hier.

Noch Anfang 2019 hieß es in der Studie der Deutschen Bundesbank gemeinsam mit dem EHI-Retail-Institut, dass das Bargeld mit einer durchschnittlichen Transaktionsdauer von 22,3 Sekunden das schnellste Zahlungsmittel in Deutschland sei. Doch erst jetzt konnten – aufgrund der erfolgten Umrüstungen der Kassenterminals – kontaktlose Zahlungen mit physischen Karten oder Smartphones in die Analysen einbezogen werden. Die neue Studie in der Schriftenreihe „Handelsmanagement“ der DHBW Heilbronn untersucht in umfassender Weise die Faktoren Zahlungsart, Zahlungsdauer, Zahlungsbetrag und Kundenalter und stellt Zusammenhänge zwischen den einzelnen Größen her.

Barzahlungen dominieren, doch kontaktlose Zahlungen holen schnell auf

Fast 66 Prozent aller Kunden gaben der Barzahlung den Vorzug, doch kontaktlos wurden bereits 16,63 Prozent aller Transaktionen abgewickelt, davon in 23 Fällen mit dem Mobiltelefon. Der höchte durchschnittliche Einkaufswert wurde bei den Kartenzahlungen mit Unterschrift erreicht (43,97 Euro), aber die kontaktlosen Bezahlungen mit PIN erreichten bereits den zweithöchsten Wert mit 41,61 Euro. Die Beträge bei den Kontaktloszahlungen ohne PIN blieben mit 12,51 Euro noch weit unter dem Gesamtdurchschnitt. „Es hat uns überrascht, dass die Kontaktloszahlungen aus dem Stand eine so hohe Akzeptanz erhielten“, so Hierl.

Kontaktloszahlungen fast 5 Sekunden schneller als Barzahlungen

Barzahlungen gehen schnell – doch kontaktlose Zahlungen sind schneller. Bei einer Zahlung ohne PIN-Eingabe wurde am schnellsten kontaktlos mit Karte (14,64 Sekunden) und noch schneller mit Mobiltelefon (14,34 Sekunden) bezahlt. „Die Deutsche Bundesbank vermutete, dass sich der Wert im Vergleich zu den Kartenzahlungen mit Unterschrift halbieren würde. Das Ergebnis liegt sogar noch etwas darunter“, so Hierl über seine Untersuchung. Die Dauer des Zahlungsvorgangs stellt für die Händler einen wichtigen Kostenfaktor dar, für die Kunden bedeutet es, schnell die unbeliebte Kassenzone verlassen zu können.

Zahlungsart in Abhängigkeit vom Alter

Der Barzahlungsanteil sinkt bei den 18- bis 29-Jährigen mit 57,1% auf den niedrigsten Wert aller Altersgruppen, wohingegen die kontaktlos getätigten Zahlungen mit 24,17% die höchste Ausprägung aller Altersgruppen erreichen. Darin enthalten ist das kontaktlose Zahlen mit dem Mobiltelefon. Dieses sogenannte Mobile Payment mit einem Zahlungsartenanteil von 1,73% wurde damit zu knapp 57% nur von dieser Altersgruppe getätigt.

Ältere Kunden benötigen mehr Zeit – außer bei den Kontaktloszahlungen

Aufgrund der motorischen und sensorischen Einschränkungen verzögert sich der Zahlungsprozess mit zunehmendem Alter. Das ist sowohl bei der Barzahlung als auch bei der Kartenzahlung mit PIN der Fall. Gründe sind vielfältig: Senioren brauchen Zeit beim Überprüfen des Wechselgelds, beim Einstecken der Karte oder bei der PIN-Eingabe. Das kontaktlose Bezahlen benötigt weniger Prozessschritte und wurde laut Studie von dieser Altersgruppe am schnellsten abgewickelt.

Je höher der Zahlungsbetrag, desto langsamer die Zahlung

Während bei Beträgen um 10 Euro die Zahlung über alle Zahlungsarten hinweg im Durchschnitt 16,31 Sekunden dauert, steigt die Länge des Zahlungsvorgangs bei einem Warenkorbwert von 100 Euro auf 31,88 Sekunden. Das liegt in der Regel daran, dass mehr Waren hin-und herbewegt werden und mehr Prüfprozesse vorgesehen sind.

Empfehlungen für den Handel

- Im Moment beträgt die vorgesehene Freigrenze für Kontaktloszahlungen zumeist 25 Euro. Es könnte überlegt werden, diese Grenze im Kassensystem auf 50 Euro anzuheben. Visa hat dies in Deutschland bereits umgesetzt. Auch muss spätestens jede sechste Kontaktloszahlung per PIN authentifiziert werden. Dieser Wert kann nur auf europäischer Ebene erhöht werden, worauf perspektivisch hingewirkt werden könnte.

- Gerade bei kleinen Zahlungsbeträgen erweist sich das kontaktlose Bezahlen als Sieger im Rennen um die schnellste Zahlungsart. Das betrifft erstaunlicherweise auch die ältere Zielgruppe. Für die über 60-Jährigen hat die Studie ergeben, dass sich mit dem kontaktlosen Bezahlen viele Fehlerquellen eliminieren lassen. Daher kann der Handel darüber nachdenken, ältere Kunden gezielt über die neuen Zahlungsmöglichkeiten aufzuklären und vielleicht auch mehr Anreize zu schaffen, mit dem Mobiltelefon zu bezahlen (Rabattaktionen, Kundenkarte).

Studiendesign

Die Studie widmete sich der leitenden Fragestellung nach der Transaktionsdauer und setzte sie in Zusammenhang mit den Faktoren Zahlungsart, Kundenalter und Zahlungsbetrag. Für die Studie wurden im Mai 2019 durch ein geschultes Team in vier Filialen des Lebensmitteleinzelhandels in Bayern, Nordrhein-Westfalen, Sachsen-Anhalt und Sachsen 3.087 Messwerte durch ein verdecktes, standardisiertes Mess- und Beobachtungsverfahren erhoben. Um die Qualität der Befragung zu sichern, wurde im März 2019 ein sogenannter Pre-Test durchgeführt. Die Zeiterfassung startete mit Nennung des Zahlungsbetrags durch die Kassenkraft und endete mit Aushändigung des Kassenbons bzw. Schließen der Kassenlade. Dr. Ludwig Hierl ist Professor an der DHBW Heilbronn. Die Schwerpunkte seiner Forschungs-, Lehr- und Seminartätigkeiten liegen in den Bereichen Accounting, Controlling sowie Investition und Finanzierung. Zudem ist er Beirat des Wissenschaftlichen Instituts des BVBC (WIB) sowie als langjähriger Industrie-Experte Inhaber eines Beratungsunternehmens.